10 bài tập kế toán quản trị tài chính có lời giải mới nhất năm 2021

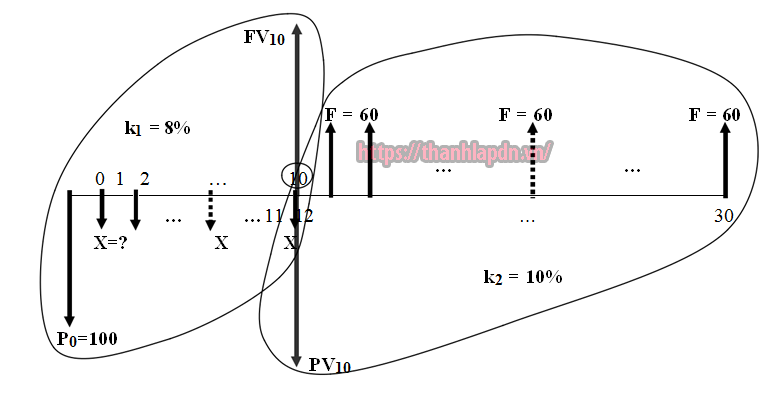

⇒PV10 = 60 × (1 − (1 + 0.1)−20 )/0.1i=12 = 510.281

⇒ X =(510.81 − 215.89)/14.49= 20.36

Bài số 2:

Lậ p kế hoạch trả vay (khoản trả đều, trả vốn gốc và trả lãi) cho khoản vay ngân hàng 150 triệu đồng, thời hạn 6 năm với lãi suất 10%/năm, ghép lãi mỗi năm. Biết rằng, ngân hàng yêu cầu:

Bài giải:

- Khoản thanh toán đều cho 6 năm:ĐVT: Triệu đồng

Khoản thanh toán đều mỗi năm:

|

PMT = |

P0 × k |

= 34.44 |

|

1 − (1 + k )−n |

Kế hoạch trả vay như sau:

|

Thời kỳ |

Khoản trả đều |

Khoản trả lãi |

Trả vốn gốc |

Vốn gốc còn |

|

i |

PMT |

IPMTi |

PPMTi |

Pi |

|

0 |

|

|

|

150 |

|

1 |

34.44 |

15.00 |

19.44 |

130.56 |

|

2 |

34.44 |

13.06 |

21.39 |

109.17 |

|

3 |

34.44 |

10.92 |

23.52 |

85.65 |

|

4 |

34.44 |

8.56 |

25.88 |

59.77 |

|

5 |

34.44 |

5.98 |

28.46 |

31.31 |

|

6 |

34.44 |

3.13 |

31.31 |

0.00 |

|

Thời kỳ |

Khoản trả đều |

Khoản trả lãi |

Trả vốn gốc |

Vốn gốc còn |

|

i |

PMT |

IPMTi |

PPMTi |

Pi |

|

0 |

|

|

|

150 |

|

1 |

15.00 |

15.00 |

0.00 |

150.00 |

|

2 |

15.00 |

15.00 |

0.00 |

150.00 |

|

3 |

15.00 |

15.00 |

0.00 |

150.00 |

|

4 |

60.32 |

15.00 |

45.32 |

104.68 |

|

5 |

60.32 |

10.47 |

49.85 |

54.83 |

|

6 |

60.32 |

5.48 |

54.83 |

0.00 |

|

|

TÀI SẢN |

Đầu kỳ |

Cuối kỳ |

NGUỒN |

Đầu kỳ |

Cuối kỳ |

|

|

|

Tiền mặt |

500 |

600 |

Vay ngắn hạn |

600 |

1100 |

|

|

|

Khoản phải thu |

900 |

1150 |

Khoản phải trả |

850 |

700 |

|

|

|

Tồn kho |

1000 |

850 |

Nợ tích lũy |

200 |

400 |

|

|

|

Nguyên giá TSCĐ |

8600 |

9200 |

Vay dài hạn |

2250 |

1800 |

|

|

|

Khấu hao tích lũy |

2500 |

2800 |

Cổ phiếu thường |

4200 |

4400 |

|

|

|

TSCĐ ròng |

6100 |

6400 |

Thu nhập giữ lại |

400 |

600 |

|

|

|

Tổng tài sản |

8500 |

9000 |

Tổng nguồn |

8500 |

9000 |

|

|

Khoản mục |

Thay đổi |

Nguồn |

Sử dụng |

|

Khoản phải thu |

250 |

|

250 |

|

Tồn kho |

-150 |

150 |

|

|

Vay ngắn hạn |

500 |

500 |

|

|

Khoản phải trả |

-150 |

|

150 |

|

Nợ tích luỹ |

200 |

200 |

|

|

TSCĐ gộp |

600 |

|

600 |

|

Vay dài hạn |

-450 |

|

450 |

|

Cổ phiếu thường |

200 |

200 |

|

|

Lợi nhuận ròng |

485 |

485 |

|

|

Khấu hao |

300 |

300 |

|

|

Trả cổ tức |

285 |

|

285 |

|

Tổng |

|

1835 |

1735 |

|

Chính sách tín dụng |

2/10 Net 40 |

3/10 Net 70 |

|

Doanh số (triệu đồng) |

4500 |

5400 |

|

Tỷ lệ chấp nhận chiết khấu |

40% |

60% |

|

Kỳ thu tiền bình quân (ngày) |

30 |

40 |

|

Tỷ lệ mất mát trên doanh số |

2% |

4% |

|

|

Chính sách tín dụng |

2/10 Net 40 |

3/10 Net 70 |

Thay đổi |

|

|

Doanh số |

4500 |

5400 |

900 |

|

|

||||

|

|

Chi phí biến đổi (70%) |

3150 |

3780 |

630 |

|

|

Chi phí cố định |

810 |

810 |

0 |

|

|

Thu nhập hoạt động |

540 |

810 |

270 |

|

|

Khoản phải thu |

375 |

600 |

225 |

|

|

Vốn đầu tư khoản phải thu |

330 |

510 |

180 |

|

|

Chi phí vốn đầu tư khoản phải thu |

39.6 |

61.2 |

21.6 |

|

|

Chi phí thu nợ |

54 |

43.2 |

-10.8 |

|

|

Mất mát |

54 |

86.4 |

32.4 |

|

|

Chiết khấu |

36 |

97.2 |

61.2 |

|

|

Thu nhập tính thuế |

356.4 |

522 |

165.6 |

|

|

Thuế thu nhập (40%) |

142.56 |

208.8 |

66.24 |

|

|

Lợi nhuận ròng |

213.84 |

313.2 |

99.36 |

|

Chính sách tín dụng |

2/10 Net 40 |

3/10 Net 70 |

Thay đổi |

|

Doanh số |

4500 |

4500 |

0 |

|

Chi phí biến đổi (70%) |

3150 |

3150 |

0 |

|

Chi phí cố định |

810 |

810 |

0 |

|

Thu nhập hoạt động |

540 |

540 |

0 |

|

Khoản phải thu |

375 |

500 |

125 |

|

Vốn đầu tư khoản phải thu |

330 |

440 |

110 |

|

Chi phí vốn đầu tư khoản phải thu |

39.6 |

52.8 |

13.2 |

|

Chi phí thu nợ |

54 |

36 |

-18 |

|

Mất mát |

54 |

72 |

18 |

|

Chiết khấu |

36 |

81 |

45 |

|

Thu nhập tính thuế |

356.4 |

298.2 |

-58.2 |

|

Thuế thu nhập (40%) |

142.56 |

119.28 |

-23.28 |

|

Lợi nhuận ròng |

213.84 |

178.92 |

-34.92 |

Lợi nhuận ròng tăng thêm = 178.92 - 213.84 = -34.92 triệu đồng

|

Tháng |

2 |

3 |

4 |

5 |

6 |

7 |

|

Doanh số (triệu đồng) |

300 |

500 |

600 |

400 |

500 |

350 |

|

Tháng |

2 |

3 |

4 |

5 |

6 |

7 |

Tổng 4-6 |

|

Doanh số |

300 |

500 |

600 |

400 |

500 |

350 |

1500 |

|

Thu ngay (40% dsố) |

120 |

200 |

240 |

160 |

200 |

140 |

600 |

|

Thu sau 1 tháng |

|

180 |

300 |

360 |

240 |

300 |

900 |

|

Nhận hoa hồng |

|

|

|

|

30 |

|

30 |

|

Tổng thu |

|

|

540 |

520 |

470 |

|

1530 |

|

Mua sắm (60% dsố) |

300 |

360 |

240 |

300 |

210 |

|

750 |

|

Thanh toán sau 1 tháng |

|

300 |

360 |

240 |

300 |

210 |

900 |

|

Chi phí nhân công |

|

100 |

120 |

80 |

100 |

70 |

300 |

|

Chi phí SX chung |

|

25 |

25 |

25 |

25 |

25 |

75 |

|

Trả tiền lãi vay |

|

|

80 |

|

|

|

80 |

|

Trả cổ tức |

|

|

|

|

50 |

|

50 |

|

Tổng chi |

|

|

585 |

345 |

475 |

|

1405 |

|

Chênh lệch thu chi |

|

|

-45 |

175 |

-5 |

|

125 |

|

Tháng |

3 |

4 |

5 |

6 |

Tổng 4-6 |

|

Tổng thu |

|

540 |

520 |

470 |

1530 |

|

Tổng chi |

|

585 |

345 |

475 |

1405 |

|

Chênh lệch thu chi |

|

-45 |

175 |

-5 |

125 |

|

Số dư tiền mặt |

30 |

20 |

50 |

45 |

|

|

Lề an toàn |

|

20 |

20 |

20 |

|

|

Tình trạng ngân quỹ |

|

-15 |

195 |

45 |

|

|

Nhu cầu tài trợ |

|

35 |

0 |

0 |

35 |

|

Trả vay ngắn hạn |

|

0 |

145 |

0 |

145 |

Tiền mặt = Ch.lệch tiề n mặt + Nhu cầu tài trợ - Trả vay ngắn hạn = 125 + 35 – 145 = 15

|

Nguồn vốn |

Tỷ lệ nguồn vốn |

|

Vốn chủ |

50% |

|

Vay dài hạn |

30% |

|

Vay ngắn hạn |

20% |

|

Năm hoạt động |

0 |

1 |

2 |

3 |

4 |

|

Tiết kiệm hoạt động |

|

550 |

550 |

550 |

550 |

|

Khấu hao máy mới |

|

900 |

450 |

225 |

225 |

|

Khấu hao máy cũ |

|

100 |

100 |

100 |

100 |

|

Khấu hao ròng |

|

800 |

350 |

125 |

125 |

|

Thu nhập tính thuế |

|

-250 |

200 |

425 |

425 |

|

Thuế thu nhập |

|

-80 |

64 |

136 |

136 |

|

Thu nhập sau thuế |

|

-170 |

136 |

289 |

289 |

|

Khấu hao ròng |

|

800 |

350 |

125 |

125 |

|

|

Thu hồi VLC Ròng |

|

|

|

|

|

200 |

|

|

|

Giá trị thanh lý ròng |

|

|

|

|

|

68 |

|

|

|

Ngân quỹ |

-1464 |

630 |

486 |

414 |

682 |

|

|

Tỷ suất sinh lợi nội bộ (IRR):

IRR =(k1 ×NPV2+ k2 ×NPV1)/(NPV1+NPV2)= 18.80%

|

|

Tỷ lệ |

Giá trị |

Chi phí |

Chi phí |

|

Nguồn vốn |

nguồn |

nguồn |

trước |

sau thuế |

|

|

vốn (wi) |

vốn |

thuế |

(ki) |

|

Vốn chủ |

50% |

732.0 |

12% |

12.0% |

|

Vay dài hạn |

30% |

439.2 |

10% |

6.8% |

|

Vay ngắn hạn |

20% |

292.8 |

10.72% |

7.3% |

|

|

|

|

|

|

|

|

|

|

|

Năm dự án |

1 |

2 |

3 |

4 |

5 |

|

|

|

Tiết kiệm hoạt động |

375 |

375 |

375 |

375 |

375 |

|

|

|

Khấu hao máy mới |

400 |

320 |

240 |

160 |

80 |

|

|

|

Khấu hao máy cũ |

100 |

100 |

100 |

100 |

100 |

|

|

|

Khấu hao ròng |

300 |

220 |

140 |

60 |

-20 |

|

|

|

Thu nhập tính thuế |

75 |

155 |

235 |

315 |

395 |

|

|

|

Thuế thu nhập (20%) |

15 |

31 |

47 |

63 |

79 |

|

|

|

Thu nhập sau thuế |

60 |

124 |

188 |

252 |

316 |

|

|

|

Khấu hao ròng |

300 |

220 |

140 |

60 |

-20 |

|

|

|

Giá trị thanh lý ròng |

|

|

|

|

160 |

|

|

|

Thu hồi VLC ròng |

|

|

|

|

100 |

|

|

|

Ngân quỹ hoạt động |

360 |

344 |

328 |

312 |

556 |

|

Vẽ biểu đồ ngân quỹ dự án:

|

|

|

|

|

|

|

|

|

||

|

|

Thời kỳ |

Khoản trả đều |

Khoản trả lãi |

|

|

Trả vốn gốc |

Vốn gốc còn |

||

|

|

i |

PMT |

|

IPMTi |

|

|

PPMTi |

Pi |

|

|

0 |

|

|

|

|

|

|

|

520 |

|

|

1 |

216.50 |

|

62.4 |

|

154.1 |

365.9 |

|||

|

2 |

216.50 |

|

43.9 |

|

172.6 |

193.3 |

|||

|

3 |

216.50 |

|

23.2 |

|

193.3 |

0.0 |

|||

|

Tháng |

11 |

12 |

1 |

2 |

3 |

4 |

|

Doanh số (triệu đồng) |

1200 |

1500 |

1200 |

1000 |

1500 |

1000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ĐVT: 1 Triệu đồng |

|

||

|

Tháng |

11 |

12 |

1 |

2 |

3 |

4 |

|

Tổng 1-3 |

|

Doanh số |

1200 |

1500 |

1200 |

1000 |

1500 |

1000 |

|

3700 |

|

Thu ngay (40%) |

480 |

600 |

480 |

400 |

600 |

400 |

|

1480 |

|

Chiết khấu (2%) |

9.6 |

12 |

9.6 |

8 |

12 |

8 |

|

29.6 |

|

Thu sau 1 tháng (30%) |

|

360 |

450 |

360 |

300 |

450 |

|

1110 |

|

Thu sau 2 tháng (30%) |

|

|

360 |

450 |

360 |

300 |

|

1170 |

|

Bán tài sản |

|

|

|

200 |

|

|

|

200 |

|

Tổng thu |

|

|

1280.4 |

1402 |

1248 |

|

|

3930.4 |

|

Mua sắm NVL |

900 |

720 |

600 |

900 |

600 |

|

|

2100 |

|

Thanh toán ngay (40%) |

360 |

288 |

240 |

360 |

240 |

|

|

840 |

|

Thanh toán sau 1 tháng |

|

540 |

432 |

360 |

540 |

360 |

|

1332 |

|

Tiền lương nhân công |

|

|

120 |

100 |

150 |

|

|

370 |

|

Chi phí sản xuất chung |

|

|

120 |

120 |

120 |

|

|

360 |

|

Chi phí quản lý, bán hàng |

|

|

80 |

80 |

80 |

|

|

240 |

|

Tiền thuê văn phòng |

|

|

50 |

50 |

50 |

|

|

150 |

|

Trả trước thuế |

|

|

150 |

|

|

|

|

150 |

|

Trả vay dài hạn |

|

|

|

300 |

|

|

|

300 |

|

Thanh toán cổ tức |

|

|

|

200 |

|

|

|

200 |

|

Tổng chi |

|

|

1192 |

1570 |

1180 |

|

|

3942.0 |

|

Chênh lệch thu chi |

|

|

88.4 |

-168 |

68 |

|

|

-11.6 |

|

Tháng |

12 |

1 |

2 |

3 |

Tổng 1-3 |

|

Tổng thu |

|

1280.4 |

1402 |

1248 |

3930.4 |

|

Tổng chi |

|

1192 |

1570 |

1180 |

3942.0 |

|

Chênh lệch thu chi |

|

88.4 |

-168 |

68 |

-11.6 |

|

Số dư mang sang |

200 |

288.4 |

150 |

218 |

|

|

Lề an toàn tiền mặt |

|

150 |

150 |

150 |

|

|

Nhu cầu tài trợ |

|

0 |

29.6 |

0 |

29.6 |

a)

|

Doanh số ròng |

|

|

3670.4 |

|

|

Chi phí hàng đã bán |

|

|

2950 |

|

|

NVL trực tiếp |

2220 |

|

|

|

|

Tiền lương nhân công |

370 |

|

|

|

|

Chi phí SX chung |

360 |

|

720.4 |

|

|

Lợi nhuận gộp |

|

|

|

|

|

Khấu hao |

|

|

50 |

|

|

Chi phí quản lý, bán hàng |

|

|

240 |

|

|

Tiền thuê văn phòng |

|

|

150 |

|

|

Thu nhập tính thuế |

|

|

280.4 |

|

|

Thuế thu nhập (20%) |

|

|

56.08 |

|

|

Lợi nhuận ròng |

|

|

224.32 |

|

|

|

|

|

||

|

Trả cổ tức |

|

|

200 |

|

|

Thu nhập giữ lại |

|

|

24.32 |

|

|

Khoản mục |

Thay đổi |

Nguồn |

Sử dụng |

|

Khoản phải thu |

-60 |

60 |

|

|

Tồn kho |

-120 |

120 |

|

|

Khoản phải trả |

-72 |

|

72 |

|

Nợ tích luỹ |

-93.92 |

|

93.92 |

|

Vay ngắn hạn |

29.6 |

29.6 |

|

|

TSCĐ gộp |

-200 |

200 |

|

|

Vay dài hạn |

-300 |

|

300 |

|

Lợi nhuận ròng |

224.32 |

224.32 |

|

|

Khấu hao |

50 |

50 |

|

|

Trả cổ tức |

200 |

|

200 |

|

Tổng |

|

683.92 |

665.92 |

|

Năm hoạt động |

1 |

2 |

3 |

4 |

|

|

|

|

|

|

|

Doanh thu (triệu đồng) |

1500 |

2000 |

2000 |

1000 |

|

Điều kiện kinh tế |

Khả năng xảy ra Ảnh hưởng doanh số |

|

|

Thuận lợi |

0,3 |

+ 20% |

|

Bình thường |

0,4 |

0% |

|

Bất lợi |

0,3 |

-50% |

|

|

Năm hoạt động |

|

|

0 |

|

1 |

|

2 |

|

3 |

|

4 |

|

|

|

|

|

|

|

|

||||||

|

|

Doanh thu |

|

|

1500 |

|

2000 |

2000 |

1000 |

||||

|

|

Chi phí hoạt động |

|

|

750 |

|

1000 |

1000 |

500 |

||||

|

|

Thu nhập HĐ |

|

|

750 |

|

1000 |

1000 |

500 |

||||

|

|

Khấu hao |

|

|

800 |

|

600 |

400 |

200 |

||||

|

Thu nhập tính thuế |

|

|

|

|

-50 |

400 |

600 |

300 |

|

Thuế thu nhập |

|

|

|

|

-16 |

128 |

192 |

96 |

|

Thu nhập sau thuế |

|

|

|

|

-34 |

272 |

408 |

204 |

|

Khấu hao |

|

|

|

|

800 |

600 |

400 |

200 |

|

Thu hồi VLC ròng |

|

|

|

|

|

|

|

500 |

|

Giá trị thanh lý ròng |

|

|

|

|

|

|

|

68 |

|

Ngân quỹ (Fi) |

|

-2500 |

766 |

872 |

808 |

972 |

||

|

|

Pi |

|

|

Dòng ngân quỹ của dự án (Fi) |

|

|

NPVi |

||||||||

|

|

|

|

0 |

|

1 |

|

|

2 |

|

3 |

|

4 |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

0.3 |

|

-2500 |

766 |

872 |

944 |

|

1040 |

211.94 |

|||||||

|

0.4 |

|

-2500 |

766 |

872 |

808 |

|

972 |

71.92 |

|||||||

|

0.3 |

|

-2500 |

766 |

872 |

468 |

|

802 |

-278.12 |

|||||||

|

|

Pi |

|

|

Dòng ngân quỹ của dự án (Fi) |

|

|

NPVi |

||||||||

|

|

|

|

0 |

|

1 |

|

|

2 |

|

3 |

|

4 |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

0.3 |

|

-2500 |

766 |

872 |

944 |

|

1040 |

211.94 |

|||||||

|

0.4 |

|

-2500 |

766 |

872 |

808 |

|

972 |

71.92 |

|||||||

|

0.3 |

|

-2500 |

766 |

872 |

1372 |

|

0 |

-144.36 |

|||||||

|

|

|

||||||||||||||

|

Nhóm khách hàng |

A |

B |

C |

D |

E |

|

Doanh số tín dụng (triệu đồng) |

1000 |

1000 |

300* |

240* |

150* |

|

Kỳ thu tiền bình quân (ngày) |

36 |

36 |

45 |

60 |

90 |

|

Tỷ lệ mất mát trên doanh số |

0% |

0,5% |

3% |

7% |

12% |

|

Chi phí thu nợ trên doanh số |

2% |

2% |

3% |

4% |

6% |

|

Đầu tư tồn kho dự kiến |

--- |

--- |

160 |

140 |

100 |

|

Thời hạn tín dụng |

Net 30 |

Net 45 |

Net 60 |

Net 80 |

|

Doanh số dự kiến (triệu đồng) |

2000 |

2200 |

2500 |

2900 |

|

Kỳ thu tiền bình quân (ngày) |

36 |

54 |

72 |

90 |

|

Chi phí thu nợ trên doanh số |

2% |

2% |

3% |

4% |

|

Mất mát trên doanh số |

0,25% |

0,5% |

1% |

4% |

|

Suất chiết khấu dự kiến (k) |

1,6 |

2 |

2,4 |

|

|

|

|

|

|

Doanh số chấp nhận chiết khấu |

30% |

40% |

20% |

|

Chính sách tín dụng |

Net 30 |

Net 45 |

Net 60 |

Net 80 |

|

Doanh số tăng thêm |

0 |

200 |

300 |

400 |

|

Chi phí cố định biên |

30% |

27.3% |

24.% |

20.7% |

|

Tiết kiệm định phí |

0 |

60 |

81.82 |

96 |

|

Vốn đầu tư KPThu tăng thêm |

0 |

118 |

146 |

185 |

|

Liên quan DSố cũ |

0 |

100 |

110 |

125 |

|

Liên quan DSố mới |

0 |

18 |

36 |

60 |

|

Chi phí VĐTư KPT tăng thêm |

0 |

23.6 |

29.2 |

37.0 |

|

Chi phí thu nợ tăng thêm |

0 |

4 |

31 |

41 |

|

Mất mát tăng thêm |

0 |

6 |

14 |

91 |

|

Thu nhập trước thuế tăng thêm |

0 |

26.4 |

7.62 |

-73 |

|

Thuế thu nhập |

0 |

8.45 |

2.44 |

-23.36 |

|

Lợi nhuận ròng tăng thêm |

0 |

17.95 |

5.18 |

-49.64 |

|

Kiểm định suất chiết khấu |

Net 60 |

1.6/10 Net 60 |

2/10 Net 60 |

2.4/10 Net 60 |

|

Doanh số |

2500 |

2500 |

2500 |

2500 |

|

Kỳ thu tiền bình quân |

72.00 |

53.40 |

47.20 |

59.60 |

|

Giảm vốn đầu tư KPThu |

|

129.17 |

172.22 |

86.11 |

|

Tiết kiệm chi phí VĐTư KPThu |

|

25.83 |

34.44 |

17.22 |

|

Giảm chi phí thu nợ |

|

22.5 |

30 |

15 |

|

Giảm mất mát |

|

7.5 |

10 |

5 |

|

Chiết khấu |

|

12 |

20 |

12 |

|

Thu nhập trước thuế tăng thêm |

|

43.83 |

54.44 |

25.22 |

|

Thuế thu nhập |

|

14.03 |

17.42 |

8.07 |

|

Lợi nhuận ròng tăng thêm |

|

29.81 |

37.02 |

17.15 |

|

|

Nhóm khách hàng |

C |

|

D |

|

E |

|

|

|

|

||||

|

|

Doanh số tăng thêm |

300 |

|

240 |

150 |

|

|

|

Thu nhập HĐ tăng thêm |

120 |

|

96 |

60 |

|

|

|

Kỳ thu tiền bình quân |

45 |

|

60 |

90 |

|

|

Khoản phải thu tăng thêm |

37.5 |

|

40 |

37.5 |

|

|

||||

|

Chi phí VĐT KPT tăng thêm |

4.5 |

|

4.8 |

4.5 |

|

Chi phí đầu tư tồn kho |

32 |

|

28 |

20 |

|

|

||||

|

Chi phí thu nợ tăng thêm |

9 |

|

9.6 |

9 |

|

Mất mát tăng thêm |

9 |

|

16.8 |

18 |

|

Thu nhập hoạt động trước thuế |

65.5 |

|

36.8 |

8.5 |

|

Thuế thu nhập |

20.96 |

|

11.78 |

2.72 |

|

Lợi nhuận ròng tăng thêm |

44.54 |

|

25.02 |

5.78 |

|

Lợi nhuận ròng biên |

14.8% |

|

10.4% |

3.9% |

Chúc bạn thành công !

Các tin cũ hơn

Bài Viết Mới Nhất

Bài Viết Xem nhiều